Comme vous, professionnels du café, avez pu le constater, ces dernières années, le café a véritablement pris un élan remarquable. 122 millions de sacs sur le marché international, tandis que la valeur du café a augmenté de 90 % en deux ans. Sans faire de distinction entre le café de consommation et le café de spécialité, il est indéniable que la croissance de la production et de l'exportation des principaux pays producteurs a été particulièrement massive.

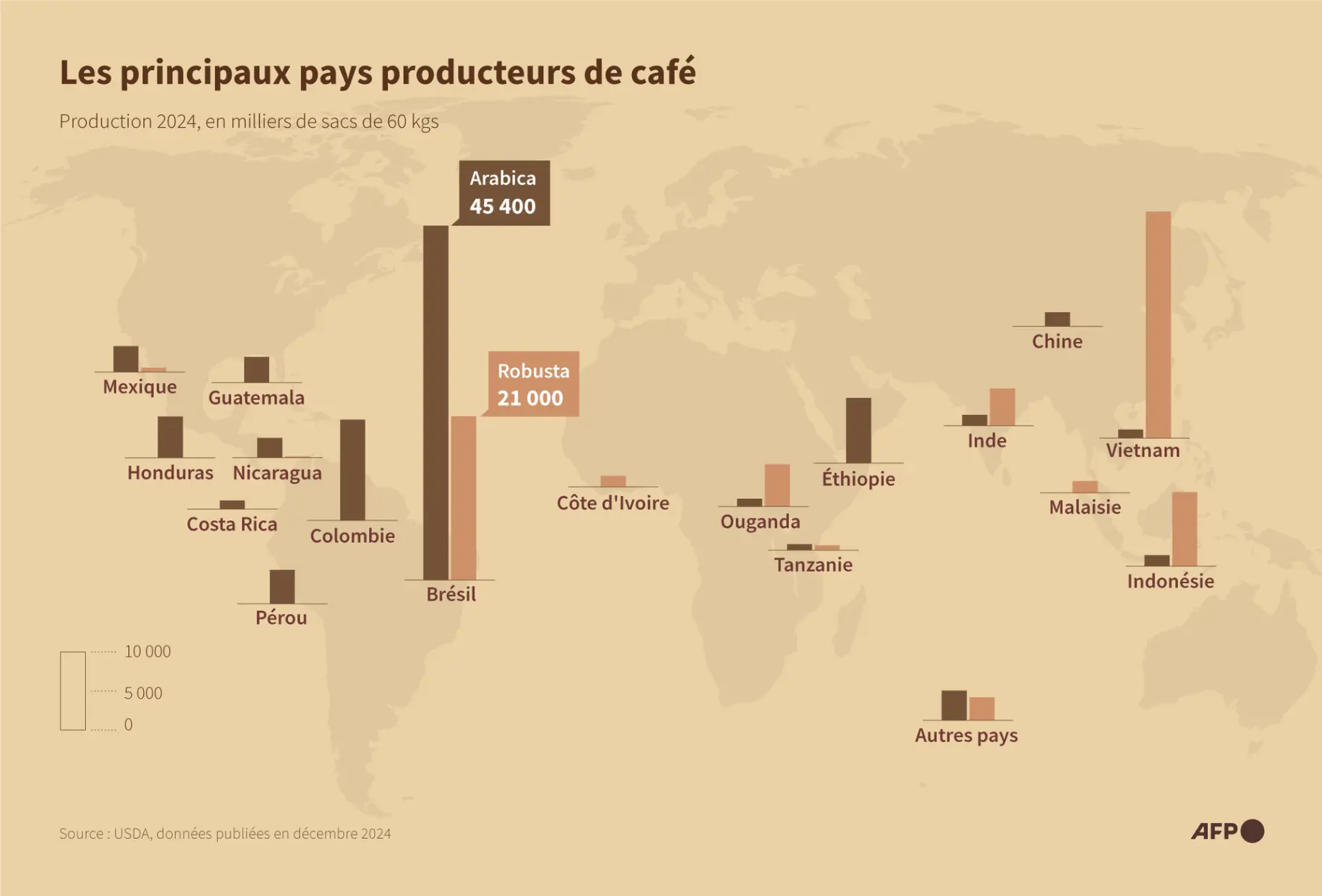

Parmi les pays producteurs historiques figurent l'Indonésie, avec 570 000 tonnes projetées pour 2024 ; la Colombie, avec 1 080 000 tonnes, battant un record de 33 ans ; le Vietnam et l'Éthiopie ont connu des productions et des exportations record. De nouveaux acteurs tels que le Pérou, l'Équateur, le Costa Rica et le Nicaragua émergent également. Ces pays gagnent progressivement plus d'espace aux côtés des leaders historiques, le Brésil étant responsable de l'exportation de 3 840 000 tonnes, bien que ces chiffres soient en déclin, surtout dans le contexte actuel du commerce international perturbé par la politique américaine.

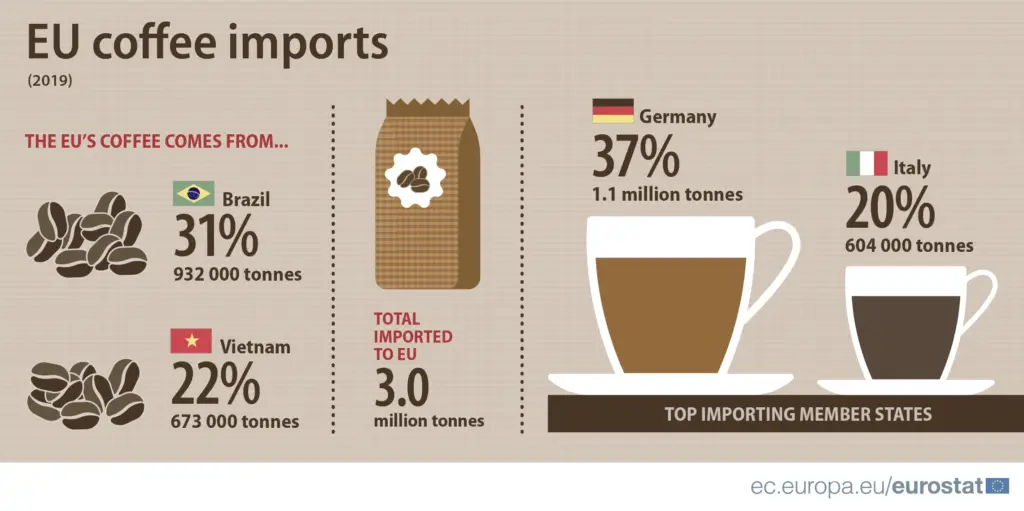

Le café, avec le cacao, est le produit agricole qui transite le plus par le marché international : près des trois quarts (70 à 75 % selon l'année) de la production mondiale est destiné au commerce international. Les principaux importateurs restent des pays industrialisés, à la fois économiquement et culturellement capables d'investir dans l'importation de café de consommation et de cafés de spécialité. Les États-Unis, par exemple, consomment environ 25 millions de sacs de 60 kg, ce qui représente 1 560 000 tonnes. L'Europe, en particulier le Benelux, dépasse 3 000 000 de tonnes, suivie de près par la Chine et le Moyen-Orient. La France commence également à suivre cette tendance, notamment en ce qui concerne le café de spécialité, avec une moyenne de 228 000 tonnes de café vert importées annuellement entre 2012 et 2021, dont 5 à 8 % correspondent au café de spécialité.

Le commerce international du café

Sur les 14 millions de sacs produits, 13 millions sont exportés. Près de 69 % de la production colombienne est destinée aux acheteurs européens et américains, dont 40 % vont aux États-Unis et 19 % en Europe. Les États-Unis restent un acteur clé, mais au niveau mondial, l'Europe continue d'être le plus grand consommateur de café. La demande continue d'augmenter, tandis que la rareté s'intensifie, faisant grimper la valeur du café sur les marchés financiers à plus de 4 $ par livre.

Nous parlons de rareté parce que le café, avec sa densité de production, n'a pas autant d'hectares dédiés à sa culture que d'autres produits, et il existe des réglementations sur la déforestation qui limitent l'étendue de la production. Le café a au niveau mondial 11 millions d'hectares consacrés à sa production, une minorité par rapport aux céréales ou au soja.

En 2024, le marché mondial du café a connu une volatilité record de 10,5 %, alimentée par des conditions météorologiques extrêmes et une forte spéculation financière. Les sécheresses au Brésil et au Vietnam ont réduit les récoltes, entraînant des augmentations de prix allant jusqu'à 90 % pour l'arabica. Les exportations ont été réorganisées : le robusta a progressé, tandis que d'autres variétés ont décliné, augmentant l'incertitude. Les investisseurs, sensibles aux prévisions météorologiques et aux tensions d'approvisionnement, ont amplifié ces mouvements de prix. En France, cette augmentation s'est traduite par des prix du café plus élevés pour les consommateurs et les entreprises. Cette situation illustre la fragilité d'une industrie mondiale exposée à la fois aux risques climatiques et aux dynamiques spéculatives.

Risques et défis pour les producteurs

Cette situation montre un grand potentiel, mais aussi plusieurs risques, en particulier pour le café de spécialité et ses producteurs. Bien que la production et l'exportation soient en croissance, il faut se demander si les producteurs peuvent vraiment en vivre, si cette croissance inclut des cafés de qualité, ou si elle favorise uniquement des variétés industrielles et des méthodes de production, nuisant à l'environnement et sous l'influence de la spéculation boursière. Cette réalité limite le pouvoir de négociation des acheteurs, surtout face aux multiples intermédiaires dans la chaîne d'approvisionnement. Le café peut devenir une victime de son propre succès, en particulier les cafés de spécialité, dont les coûts peuvent atteindre des niveaux trop élevés pour justifier un investissement en Europe, tant pour les intermédiaires professionnels, les torréfacteurs, les vendeurs que pour les consommateurs.

Certains observateurs économiques de l'industrie du café, tant dans les segments industriel que spécialisé, soulignent que malgré le volume intense des exportations vers l'Europe, le modèle logistique et douanier actuel n'est pas favorable aux producteurs. Ils constatent que leurs marges sont réduites par les coûts de transport et les procédures administratives et douanières, qui sont beaucoup plus lourdes que dans d'autres marchés émergents comme la Chine. Chez Finca, nous avons constaté que gérer ces processus individuellement est extrêmement complexe. L'expérience montre que si les quantités sont consolidées ou regroupées, les coûts peuvent être optimisés et les processus simplifiés. Pour exporter et importer vers l'Europe, il est nécessaire de disposer de réseaux, d'outils et de protocoles qui optimisent les coûts. La solution réside dans la mutualisation des exportations et des importations.

On observe que la plupart des exploitations productrices, sans faire de distinction entre le café industriel et le café de spécialité, sont de petites opérations, souvent de moins de 5 hectares, et produisent près de 70 % du café exporté.

Qui n'a pas entendu parler d'un torréfacteur ou d'un café qui a investi plusieurs milliers d'euros pour importer directement son café, trouvé sur Internet, comme si c'était un miracle ?

Mais la réalité est que cette personne met souvent plusieurs mois, voire plus d'un an, à finaliser l'importation. Il faut identifier un, deux ou trois intermédiaires, obtenir les numéros d'autorisation pour exporter, payer pour les licences de contrôle de qualité et de sécurité, gérer le transport et toutes les tâches administratives, et retirer la cargaison des entrepôts ou des aéroports. Nous pouvons convenir que cette étape logistique peut être extrêmement longue et coûteuse, surtout si elle est effectuée seule, sans conseils ni vision globale du processus.